LA FACTURA

La factura de venta o documento

equivalente se expedirá en las operaciones que se realicen con comerciantes,

importadores o prestadores de servicios, o en las ventas de consumidores

finales.

Por lo

general el documento especifica la cantidad y naturaleza de los bienes o

servicios involucrados, la fecha y el número de factura.

QUIENES

NO ESTÁN OBLIGADOS A FACTURAR

-Los

bancos no están obligados, corporaciones financieras, corporaciones de ahorro y

vivienda y compañías de financiamiento comercial

-Los comerciantes de productos

excluidos y los prestadores. Siempre que no superen los topes establecidos para

el régimen simplificado.

-Empresas que presten el servicio

de transporte publico urbano

-Quienes presten servicio de baños

públicos

-Personas naturales con vinculo

laboral.

CARACTERÍSTICAS DE LA FACTURA

1.Estar expresamente

denominada como factura de venta

(pre-impreso), que se trate de la factura cambiaría de compraventa en cuyo caso

tendrá esta denominación.

2.Apellidos y nombres o razón

social y NIT del vendedor o quien presta el servicio (pre-impreso).

3.Apellidos y nombres o razón

social y NIT del adquiriente de los bienes o servicios, junto con la

discriminación del IVA pagado.

4.Numeración consecutiva de las

facturas (pre-impreso).

5.Fecha de expedición.

6.Descripción específica o genérica

de los artículos vendidos o servicios

prestados.

7.Valor total de la operación.

8.Nombre o razón social NIT del impresor de la factura.

9.Indicar la calidad de retenedor

del impuesto sobre las ventas (solamente con grandes contribuyentes).

REMISIÓN

Es un documento que normalmente se adjunta a un

material que se va a entregar.

Usualmente tiene aspecto de factura, y en el se

describe la relación de los materiales o

servicios que se van a entregar o efectuar.

Sirve como un comprobante de la recepción de dichos

materiales o servicios.

CARACTERÍSTICAS DE LA REMISIÓN

Su función es permitir al comprador

la confrontación de la mercancía reciba con la solicitada en el pedido. Este

documento solo es informativo y contiene:

1.Membrete

2.Nombre del documento: Remisión

3.Número consecutivo

4.Datos del transportador

5.Nombre y dirección del comprador

6.Datos de la mercancía

7.Observaciones

8.Firmas de quien despacha, Transporta y recibe.

1.Membrete

2.Nombre del documento: Remisión

3.Número consecutivo

4.Datos del transportador

5.Nombre y dirección del comprador

6.Datos de la mercancía

7.Observaciones

8.Firmas de quien despacha, Transporta y recibe.

CLASES DE REMISIÓN

1.Remisión

Expresa: Es

aquella que se hace en términos explícitos y formales en cláusulas que no dejan

duda alguna acerca de las intenciones del acreedor

2.

Remisión Tácita: Es

una de las clases de la remisión, en la cual mediante algunos hechos el

acreedor da a presunciones de haber condonado la deuda. en nuestra legislación,

la ley presume que hubo intención de condonar la deuda con la entrega

destrucción o cancelación del titulo, pero si no fue voluntario dicho hecho o

no fue realizado con el animo de remitir la deuda; se admite prueba en

contrario, las presunciones

no son la regla general, la remisión es una donación que no se presume,

Art. 1524. CC- Hay remisión tácita cuando el acreedor entrega voluntariamente al deudor el título de la obligación, o lo destruye o cancela, con ánimo de extinguir la deuda.

Art. 1524. CC- Hay remisión tácita cuando el acreedor entrega voluntariamente al deudor el título de la obligación, o lo destruye o cancela, con ánimo de extinguir la deuda.

3. Remisión Real: es

cuando el acreedor declara que tiene la deuda por saldada, como si hubiese

recibido el pago, aunque no fuera así, esta clase de remisión es equivalente

al pago y hace que la cosa no sea ya debida y por ende libera también a todos aquellos que eran

deudores de la misma por cuanto no puede haber deudores si no no hay cosa debida.

4. Condonación o Descargo Personal: es aquella por la cual el acreedor declara simplemente a deudor libre de su obligación. En el caso de las obligaciones solidarias (cabe recordar que todas las obligaciones mercantiles son solidarias) no se extingue la deuda con la condonación de uno de ellos solo se extingue por la parte de aquel a quien la donación se le acordó y no queda obligado por el resto. El descargo personal concedido a una caución no libra al deudor según nuestro Código Civil en donde menciona que la remisión de la deuda prendaría o hipotecaria no extingue la obligación.

4. Condonación o Descargo Personal: es aquella por la cual el acreedor declara simplemente a deudor libre de su obligación. En el caso de las obligaciones solidarias (cabe recordar que todas las obligaciones mercantiles son solidarias) no se extingue la deuda con la condonación de uno de ellos solo se extingue por la parte de aquel a quien la donación se le acordó y no queda obligado por el resto. El descargo personal concedido a una caución no libra al deudor según nuestro Código Civil en donde menciona que la remisión de la deuda prendaría o hipotecaria no extingue la obligación.

COTIZACIÓN

En la economía general, la cotización es

la tasación o valoración de una acción o título económico con el propósito de

determinar su valor en el mercado a los efectos de considerarlo para la compra

o venta. La cotización constituye una tasación oficial, ya que ocurre de

acuerdo con parámetros preestablecidos y, por ende, tiene lugar periódicamente

para actualizar el valor de un título o acción.

CARACTERÍSTICAS DE LA COTIZACIÓN

1.Deberá ser una

cotización formal, con hoja membretada y datos generales de la empresa

que cotiza

(teléfono, fax, correo

electrónico, página web, contacto, etc.).

2.Deberá estar dirigida

al Organismo promotor potencial

3.Deberá describir el

producto o servicio que está cotizando.

4.En el caso de

servicios (consultoría, capacitación, procesos de certificación, etc.) deberá

justificar el monto total de la cotización, describiendo las características y

calendarización del servicio que estará brindando.

5.En el caso de

consultoría o elaboración de estudios deberá:

6. Síntesis

curricular de la empresa y / o personas proveedoras

MODELO DE COTIZACIÓN

´Cotización

previsional

En Chile, se denomina cotización

previsional a

aquella donde el trabajador destina mensualmente un porcentaje de su salario o

remuneración para pensiones, seguro de accidentes de trabajo y enfermedades

profesionales. En dicho caso, los aportes van directamente a la cuenta

individual del trabajador en una administradora de fondos de pensiones.

´Cotización

internacional

Una cotización

internacional es la estimación del precio de una mercancía en

función de una negociación con fines de exportación. Como tal, debe determinar

el valor del bien o producto considerando los gastos de producción, exportación

y dejando un margen de rentabilidad.

En este sentido, la cotización

internacional es un

documento que debe contener los datos legales de rigor de la empresa y

describir detalladamente, haciendo uso de los términos usuales en

el Comercio internacional, el producto, los términos de pago, plazo y

lugar de entrega, y precio expresado en el tipo de moneda de la transacción.

´Cotización

monetaria

La cotización

monetaria es la cantidad de unidades de moneda nacional que se

requieren para comprar divisas o unidades monetarias extranjeras, es decir, el

valor de nuestra moneda expresado en moneda extranjera. Como tal, establece la

relación de valor entre dos unidades monetarias diferentes, siendo que esta

relación la determina el tipo de cambio, también conocido como tasa cambiaria o

de conversión, de la moneda en curso. Por lo general se realiza ante monedas

extranjeras como el dólar o el euro.

´Cotización en

bolsa

En Economía, la cotización en

la bolsa de valores es un procedimiento utilizado por las empresas para

obtener financiamiento bursátil. Como tal, implica poner en venta una parte

fraccionada de la compañía (acciones) para entrar a cotizar en el mercado de

valores. La bolsa fija y actualiza, periódicamente y de manera pública, el

precio oficial de las acciones o títulos económicos. Las acciones cotizan

dependiendo de la oferta y la demanda que tengan, y su tasación es un claro

indicador de la confianza o desconfianza de los inversores en la rentabilidad de

la empresa.

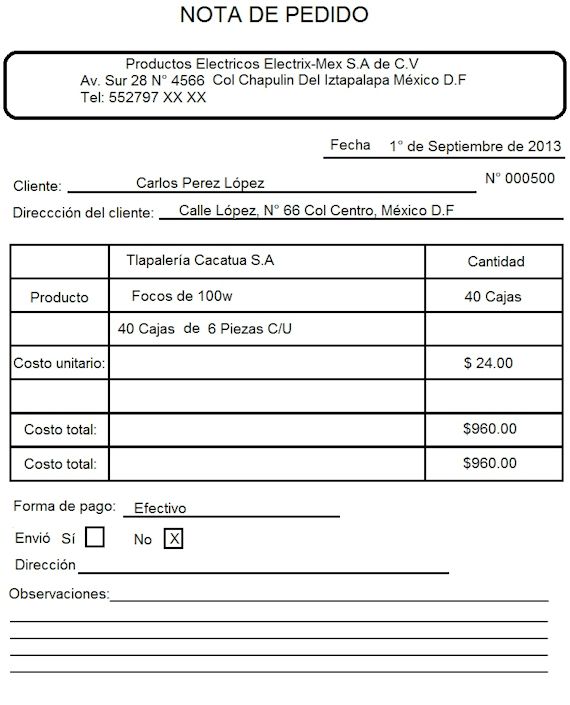

NOTA DE PEDIDO

Una nota de pedido es un documento el cual sirve para hacer la solicitud de

un producto o servicio a una empresa. Se trata de un documento el cual sirve

como solicitud para verificar si el proveedor puede abastecer un lote de

productos con determinadas características: modelo, calidad, cantidad, entre

otras.

CARACTERÍSTICAS DE NOTA DE PEDIDO

Cabe señalar que este documento no es oficial y en

ningún momento compromete al vendedor de entregar esta mercancía, salvo que

confirme estar en la facultad de hacerlo.

Una nota de pedido contiene los siguientes datos:

´Fecha de

emisión.

´Nombre y

domicilio del comprador.

´Nombre y

domicilio de la empresa.

´Desglose de

productos requeridos con características.

´Número de

orden (folio).

´Forma de pago.

´Modificadores

al precio (cargos por envío, impuestos, descuentos).

´Firma del

comprador.

´Firma del

empleado autorizado.

NOTA DE ENTREGA

El albarán o nota de entrega, es

un documento mercantil que acredita la entrega de un

pedido.

El albarán original y una copia se envía al

comprador, el cual debe firmarlo como prueba de que ha recibido el pedido,

quedándose con el original y entregando la copia al mensajero o transportista.

Otra copia permanecerá en poder del vendedor. Es necesario guardar el albarán

por si se produjese alguna reclamación.

El uso del albarán no es obligatorio por lo que en

ocasiones se entrega

directamente la factura. En

los casos en los que las transacciones son muy continuas se entrega albarán y

al final de cada periodo se emite la factura de todas las transacciones.

¿Para qué

sirven los albaranes de entrega?

Este documento es vital para el comprador, el vendedor e, incluso, también, para la empresa de transporte.

En el caso del comprador, el albarán le sirve para comprobar que lo que ha recibido coincide con lo que solicitó y verificarlo con la facturación del pedido cuando ésta sea posterior.

En el caso del vendedor, el albarán debidamente firmado por el comprador le sirve como una constancia de haber entregado la mercadería de manera conforme y para poder elaborar la factura. Por ello, se dice que el albarán cumple, para la empresa emisora, una doble función:

Por un lado, representa un justificante de la salida de los productos del almacén correspondiente y,

Por otro, acredita la entrega del producto al cliente, de ahí que habitualmente contenga más de una copia. La copia firmada por el cliente debe regresar siempre a la empresa vendedora, de tal modo que ésta tenga constancia de la entrega o prestación y pueda emitir la factura correspondiente.

Para la empresa de transporte, el albarán es una garantía de que ha entregado en buen estado las mercaderías solicitadas.

Este documento es vital para el comprador, el vendedor e, incluso, también, para la empresa de transporte.

En el caso del comprador, el albarán le sirve para comprobar que lo que ha recibido coincide con lo que solicitó y verificarlo con la facturación del pedido cuando ésta sea posterior.

En el caso del vendedor, el albarán debidamente firmado por el comprador le sirve como una constancia de haber entregado la mercadería de manera conforme y para poder elaborar la factura. Por ello, se dice que el albarán cumple, para la empresa emisora, una doble función:

Por un lado, representa un justificante de la salida de los productos del almacén correspondiente y,

Por otro, acredita la entrega del producto al cliente, de ahí que habitualmente contenga más de una copia. La copia firmada por el cliente debe regresar siempre a la empresa vendedora, de tal modo que ésta tenga constancia de la entrega o prestación y pueda emitir la factura correspondiente.

Para la empresa de transporte, el albarán es una garantía de que ha entregado en buen estado las mercaderías solicitadas.

No hay comentarios:

Publicar un comentario